文章來源:HAPE健康

據藝恩 2025 年 12 月《「睡眠情況」社媒洞察報告》,中國超三成成年人受失眠困擾、超六成 90 后睡眠質量堪憂,推動智能床墊、睡眠監測等設備需求爆發,當前消費者對助眠產品的科學原理關注度持續提升,睡眠經濟正從“被動改善”轉向“主動管理”的科學化賽道。本文將從睡眠需求痛點切入,拆解主流干預產品的市場邏輯與產業鏈布局,為相關行業投資者、從業者、企業經營者及創業者提供系統性的參考。

聲明:本文所提到的公司、品牌和產品等信息僅作國際健康市場分析研究使用,不形成任何企業、品牌和產品的推薦。

一、 睡眠基礎認知:需求的底層邏輯

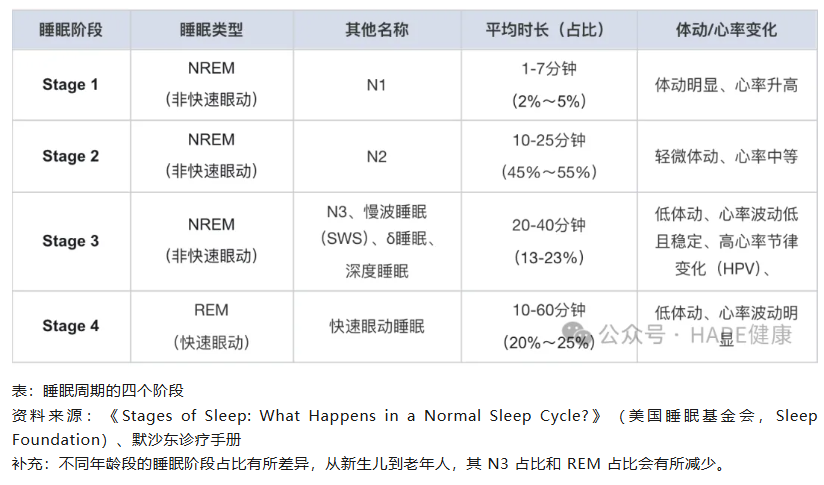

睡眠是人體身心恢復的自然過程,介于清醒與昏迷之間,意識活躍度降低、對外界刺激敏感度下降,同時伴隨腦電波、眼球運動、肌肉張力、激素分泌等一系列規律性生理變化[1]。“睡眠-覺醒”周期調節的通路主要包括“覺醒系統”、“NREM和REM系統” [2],后者交替循環形成四個睡眠階段(如下表),共同承擔代謝廢物清除、記憶鞏固等核心生理功能 [3]。

對睡眠階段的精準認知,是助眠產品實現差異化創新的核心底層邏輯 —— 無論是針對 “入睡難” 人群的快速誘導類產品,還是解決 “睡眠淺、易醒” 痛點的深度睡眠優化類產品,其功能設計與成分搭配均需依托不同睡眠階段的生理特征開發。從基于睡眠階段體動、心率變化特征的智能手環監測,到基于腦電波(EEG)變化特征的專業頭環采集,這一系列技術突破更將精準認知落地為可量化的用戶數據,這一認知也推動睡眠經濟從“泛助眠”向“精準干預”升級,為企業打造產品核心競爭力提供方向。

02 睡眠障礙:核心需求痛點與商業切入點

美國睡眠基金會官網將睡眠障礙定義為影響睡眠質量、時間或時長,并損害日間正常功能的一類疾病總稱。目前已識別出超 100 種具體類型,常見包括失眠癥、睡眠呼吸暫停、發作性睡病等,多數可通過產品干預、生活方式引導、服務調理等商業形態緩解?[4]。

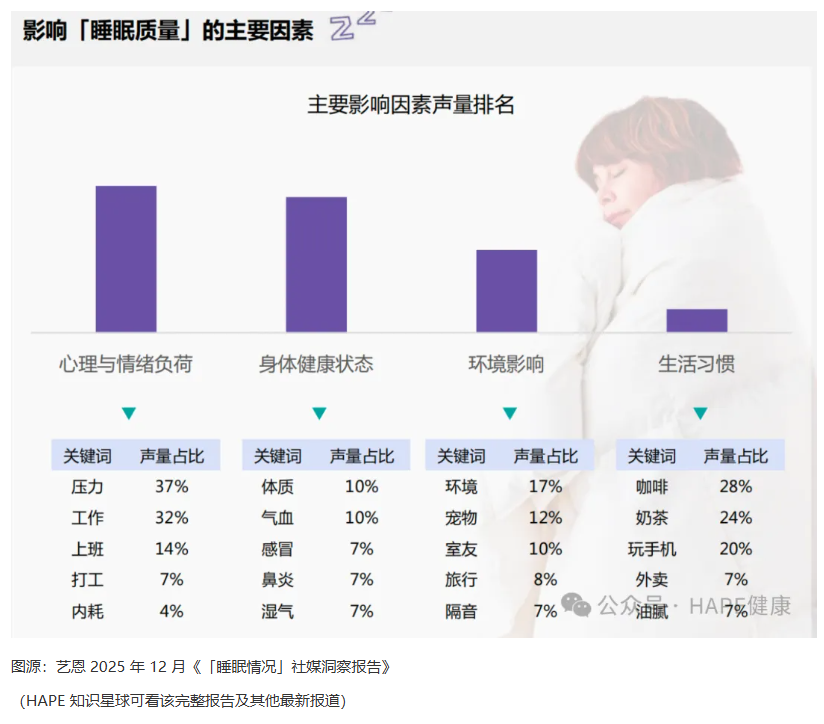

從市場需求驅動因素來看,心理情緒、身體健康、環境與生活習慣是三大核心驅動抓手。其中“高壓焦慮”是最主要的消費觸發點——日間的壓力與焦慮常在夜間延續,已成為當代人失眠的首要誘因,也為情緒舒緩類、壓力緩解類助眠產品提供了廣闊市場空間。

睡眠障礙的形成邏輯,為企業產品研發提供了明確的商業切入點。通過對睡眠障礙主要機制的了解,可有效深化我們對相關干預產品底層依據的認知,并提升市場洞察的深度與準確性。商業切入可歸納為五大方向,不同方向對應不同的產品創新賽道:

?神經調控失衡

睡眠 – 覺醒周期的穩態調控依賴晝夜節律系統(生物鐘)和睡眠穩態系統(核心是腺苷的積累和清除)兩大核心系統協同作用,二者失衡是睡眠障礙的根本機制之一。這一邏輯直接催生了節律調節類產品,如智能光照助眠設備等。

?神經遞質紊亂

中樞神經遞質的平衡直接影響睡眠的誘導、維持與覺醒,不同遞質紊亂對應不同睡眠一定程度的影響,為產品成分選擇、功能定位提供了參考依據。

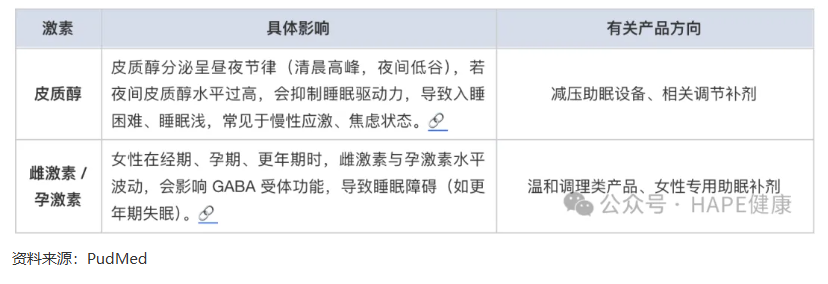

?內分泌異常

內分泌系統與睡眠調控密切相關,激素水平的波動會直接影響睡眠質量(如下表),為產品賽道提供切入點:

?免疫炎癥反應

睡眠障礙與慢性炎癥存在“惡性循環”:睡眠差導致免疫下降、促炎因子增多,而促炎因子又會進一步加重睡眠問題。這一邏輯為抗炎類助眠產品提供了市場機會,如含抗炎成分的功能性食品、養生調理服務等。

?心理、行為、環境因素

心理壓力、環境不適、不良生活習慣是最易通過商業服務與場景產品解決的痛點,對應賽道廣泛:

二、 睡眠市場:現狀、群體、賽道

?全球市場:需求剛性,規模持續擴容

瑞思邁第五屆全球睡眠年度調查顯示,全球約三分之一受訪者每周≥3 次難以入睡或維持睡眠,壓力(57%)、焦慮(46%)和經濟壓力(31%)是三大核心干擾因素;根據 QY Research 的統計及預測,2024 年全球睡眠經濟市場銷售額達到了4342.0 億美元,預計 2031年將達到 7066.9 億美元,年復合增長率(CAGR)為 6.8%(2025-2031)。從區域格局來看,北美是規模最大的市場,其次是歐洲,而亞太地區憑借人口基數與需求增速優勢,成為全球睡眠經濟的核心增長引擎。

?中國市場:需求旺盛,產業加速升級

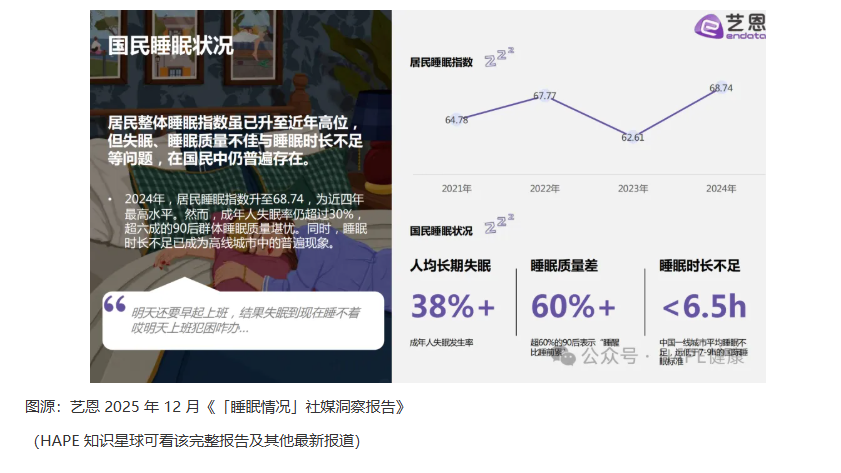

2025 年 3 月新華網報道顯示,中國 18 歲及以上人群睡眠困擾率為 48.5%,超5億人存在睡眠障礙。女性(51.1%)高于男性(45.9%);中新網報道,目前我國人群夜間平均睡眠時長為?6.85 小時,26% 的人群夜間睡眠時長不足 6?小時,剛性需求已形成龐大市場基礎。

中國睡眠健康產業呈現顯著增長趨勢,“新睡眠”報道,2025 年我國睡眠健康產業規模破 5500 億元(?人民幣)、同比增 11%,多家企業 2026 年研發聚焦?AI 睡眠預測、腦機接口助眠等前沿領域,精準化、智能化成為產業核心競爭方向。

當前中國睡眠經濟的核心消費群體已形成清晰的四大圈層,分別為科技優化族、高壓職場人士、精致護理派、自然養生學家,這一群體劃分也得到了 Flywheel 飛未相關統計數據的佐證。四大群體的需求痛點與消費偏好差異顯著,為企業精準布局賽道、打造差異化產品提供了明確方向:

基于睡眠障礙的核心痛點與干預邏輯,睡眠經濟已形成覆蓋“預防 – 調理 – 治療”全場景的細分賽道矩陣,各賽道通過差異化解決方案搶占細分市場:

?環境助眠賽道:基礎需求龐大,智能升級成趨勢

環境助眠聚焦 “光、聲、溫濕、空氣、寢具、空間” 六大維度,以非藥物、場景化方式優化睡眠微環境,是睡眠經濟中最基礎、規模最大的細分賽道之一。據搜狐報道,環境助眠以寢具為核心,市場規模超 470 億元人民幣,被子、枕頭、床墊三巨頭增速超 13%,耳塞(增速22%)、香薰精油(同比增長超 99%)等細分品類快速崛起,體現了環境助眠場景化需求持續增長的趨勢。

而今,環境助眠正從?“基礎寢具主導” 走向 “智能融合 + 場景細分 + 健康賦能”。代表性企業如 “深睡小屋”,推出慢波睡眠機(Nutri Sleep 6)、舒曼波康養機(Air Nutri 300S),通過營造精準微環境來助力深度睡眠;喜臨門(擬更名為“喜臨門健康睡眠科技股份公司”)推出智能音樂枕、Sleepace 享睡推出?Nox 智能助眠燈、米家(小米生態)推出智能香薰機 Pro?等,實現“硬件+場景”的深度綁定。

?營養補充賽道:高增長品類,國產主導市場格局

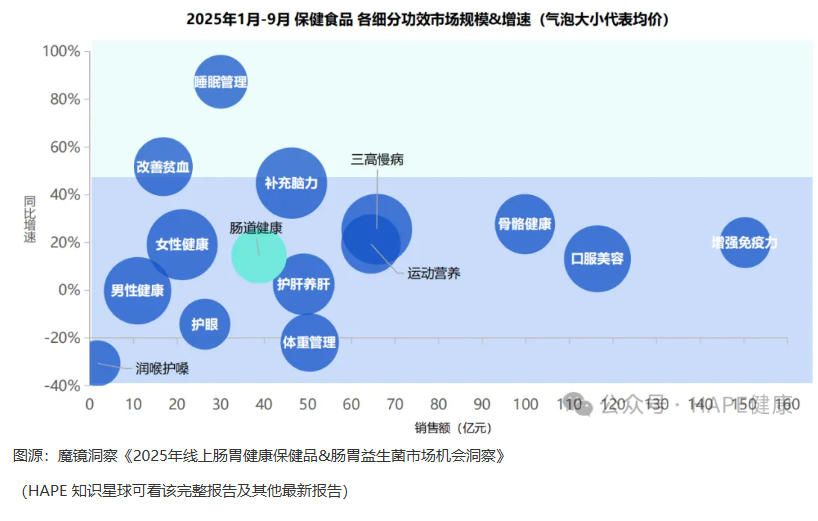

魔鏡洞察報道數據顯示,睡眠管理延續24年高增長趨勢,繼續以87.4%的增幅快速擴張,高壓生活導致的睡眠問題日益嚴重,持續推動相關保健食品需求大幅提升(下圖)。從監管與市場格局來看,截至2025年8月31日,我國改善睡眠保健食品共有 708 款,占全部注冊產品的5.05%;其中國產產品 667 款,進口產品僅?41 款,進口占比 5.8%?[5],國產企業憑借本土化需求洞察與渠道優勢,主導當前市場格局。

從產品成分來看,睡眠營養市場趨勢清晰,舒適睡眠類產品需求長期穩定(下圖)。《2025半年度消費新潛力白皮書》顯示,睡眠管理市場銷售額排名前十成分分別為褪黑素(同比增速 66.1%)、GABA(同比增速 35.6%)、酸棗仁、南非醉茄、益生菌、甘氨酸螯合鎂、茶氨酸、靈芝、茯苓、百合,其中藥食同源成分與現代功能性成分形成互補競爭格局。

?藥物干預趨勢:精準化轉型,臨床需求釋放

2025 年 9 月光明網報道,第十八屆世界睡眠大會明確?“精準調控睡眠分子成解決睡眠問題新方向”,睡眠藥物干預正從傳統?“廣譜鎮靜”?向“精準靶點、低依賴、個性化”轉型,作用邏輯從?“強制催眠” 升級為 “生理促眠”,為企業帶來新的市場機遇。

從市場競爭格局來看,傳統苯二氮?類因存在成癮性、次日殘留效應等問題,臨床應用優先級已下降,市場份額持續萎縮;新一代藥物聚焦 “過度覺醒”“節律紊亂” 等睡眠問題根源,憑借精準性高、副作用小而快速崛起,如雙食欲素受體拮抗劑(DORA)達利雷生已成為歐洲一線治療失眠方案。

非苯二氮?類 GABA 受體激動劑、褪黑素受體激動劑、GABA 受體亞型調節劑,分別在快速誘導睡眠、調節晝夜節律或提供平穩睡眠維持等細分場景占據優勢,臨床需求持續釋放。?

?科技賦能賽道:前沿技術商業化加速

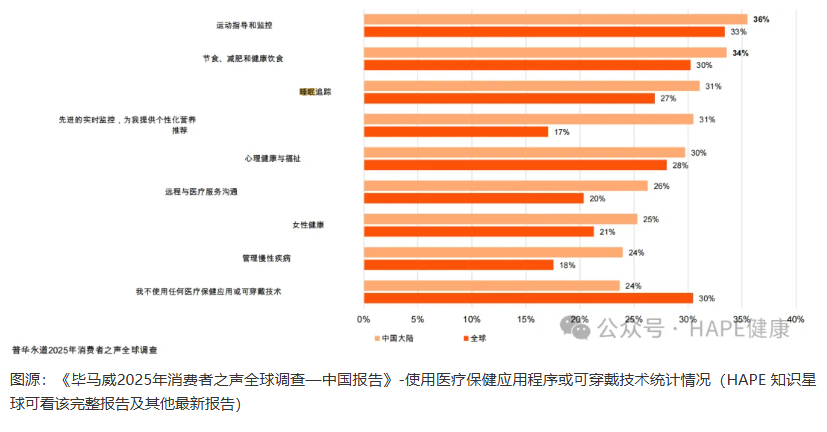

《2025年睡眠經濟電商市場分析報告》顯示,科技助眠品類以90%的同比增速領跑整個睡眠經濟,市場規模突破26億元,遠超保健助眠類26%的增速,成為行業增長最快的核心賽道。其中,運動/智能手環憑借睡眠監測功能,已成為大眾易接受的科技助眠入口,市場滲透率持續提升。

在前沿技術商業化方面,腦機接口是最具想象空間的賽道之一,目前以非侵入式設備為主,睡眠儀、冥想儀等消費級產品已實現市場落地。代表性企業如強腦科技(BrainCo),其“Easleep 深海豚腦機智能安睡儀”依托精準腦電反饋 + 智能算法分析,結合了CES 物理助眠、雙聲拍及多重音波技術,經三甲醫院臨床研究證實 90% 受試者入睡速度明顯提升,覆蓋夜間助眠、辦公小憩、差旅出行等核心場景。

此外,InteraXon 公司的Muse系列的冥想和睡眠頭帶已商業化多年,產品迭代成熟(下圖),溫致VNS安睡儀、左點小艾睡眠儀等本土品牌也快速崛起,形成多元化的競爭格局。

?醫療與服務管理賽道:全周期模式崛起,數字化轉型提速

當前,睡眠醫療服務已從“單一診療” 向 “預防 – 篩查 – 干預 – 康復” 的全周期、數字化、分層管理模式轉型,核心由醫療診療、服務運營、技術賦能、支付保障四大板塊構成。《 2025中國 睡眠健康研究報告》顯示,睡眠醫療服務市場規模達980 億元,占行業總規模的 13.1%,同比增長 25.1%,是睡眠經濟中高附加值的核心賽道。

值得關注的是,數字化助眠服務已成為賽道增長新引擎,“科學助眠不用藥”成為社交平臺熱門消費趨勢。據“新睡眠”數據顯示,2025 年 2 月份,“10分鐘旅途放松冥想”課程播放量超 5000 萬,同年 10 月多家運動APP上線“助眠瑜伽”“睡前拉伸”專項課程,某冥想 APP 的“睡眠引導”功能月活用戶突破800萬,帶動了線下“助眠健康跑”“睡眠冥想工作坊”等體驗式服務興起,形成“線上內容引流+線下體驗轉化”的商業閉環。

三、 睡眠經濟新興賽道

其中,食療養生助眠是最具大眾基礎的細分領域。中醫認為“胃不和則臥不安”,常用安神助眠類和健脾益氣類食物輔助,該類藥食同源食材成為市場主流。出海網數據顯示,在助眠市場中,酸棗仁(MAT2024 淘寶天貓助眠市場 top1,銷售額 3.6 億元,同比增速 2.7%)、茯苓、百合、龍眼肉(也稱桂圓, 同比增速達 792.2%)、靈芝是核心熱銷成分。這一數據表明,藥食同源助眠食材兼具穩定消費基礎與增長潛力,傳統食材的現代化消費潛力正在釋放,成為助眠市場不可忽視的增長點。

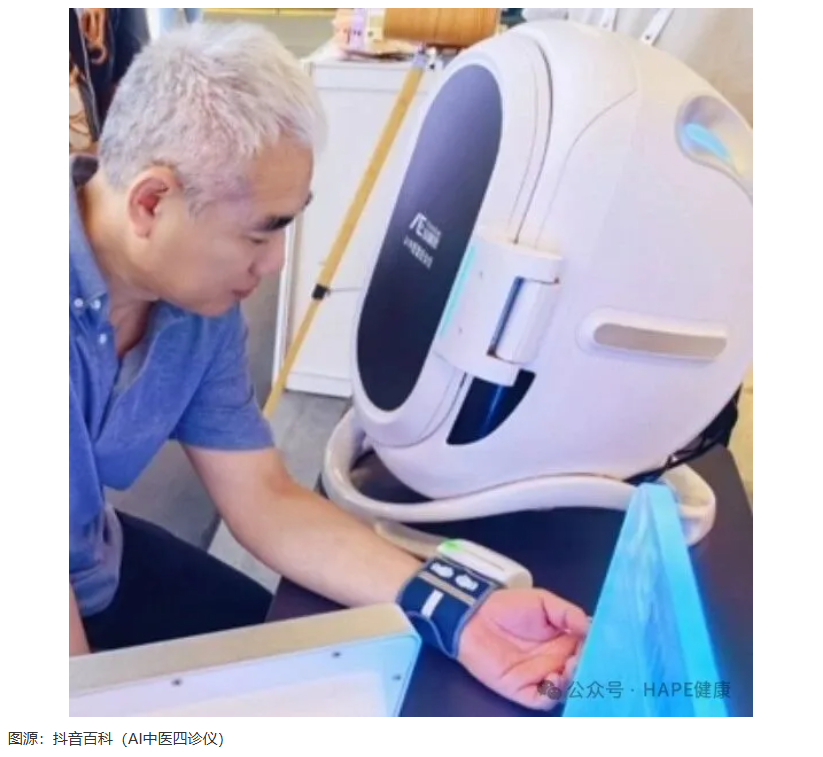

當前,中醫睡眠調理賽道正加速數字化轉型,產品線從中草藥保健品向“中醫智能設備+數字化服務”拓展。2025 年 2 月人民網報道,同仁堂國際智慧健康體驗中心的 “AI 中醫”?系統,依托數字化智能診斷技術,用戶僅需手握設備 2 分鐘,即可獲得體質辨識、臟腑辨證等全面數字化評估報告,包含 64 項健康監測和 183 種疾病風險預警?[6],實現了傳統經驗診療向數字化服務轉型。

?睡前干預:流量入口場景

主動熬夜已成為當代人常見的睡眠習慣。睡前玩手機、看小說或追劇等行為是干擾入睡的主要因素,以及咖啡、奶茶等飲品的高頻攝入,進一步加劇了“被動失眠”現象。這些高頻生活場景共同構成了睡眠經濟的核心流量入口。

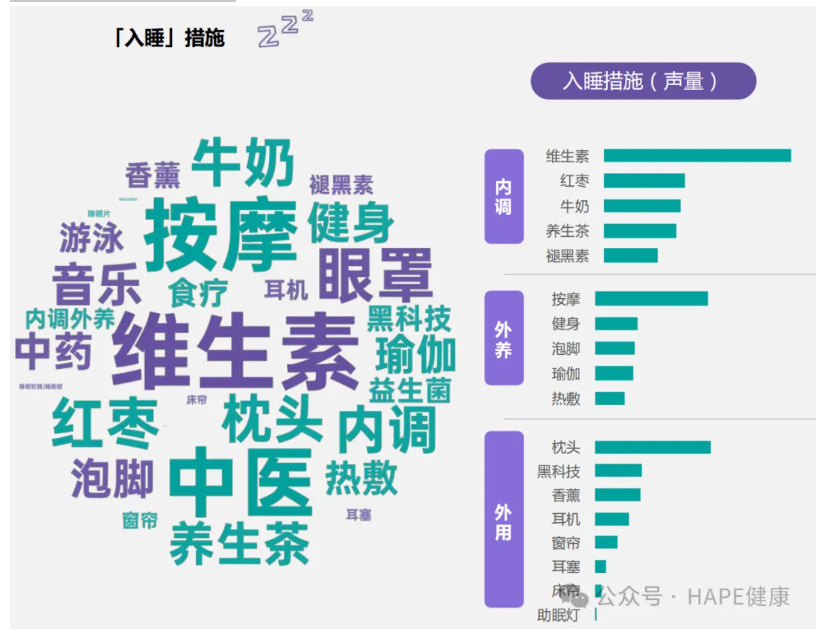

在入睡環節,人們更依賴環境與保健助眠產品,據藝恩報告聲量統計,補充維生素大眾助眠方式中的首選,褪黑素類產品市場已較為成熟,而中式傳統滋補成分產品的市場認知度正穩步提升;同時,按摩、健身、泡腳等調理方法,也成為放松身心、促進睡眠的主流選擇。企業可通過“場景內容種草 + 產品精準推薦”的模式搶占市場,如針對“睡前玩手機”人群推廣藍光過濾設備,針對“睡前焦慮”人群推廣香薰 + 冥想課程組合等。

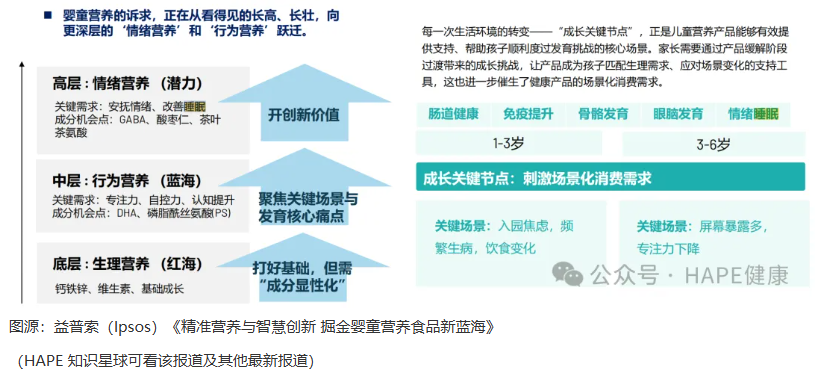

?情緒睡眠&腸道健康:嬰童市場成突破口

基于“腦-腸軸”理念,腸道健康、情緒狀態與睡眠質量的關聯已得到市場處廣泛認可,催生了”情緒睡眠+腸道調理“的跨界賽道。其中,針對兒童焦慮、煩躁、入睡困難等痛點,“快樂益生菌”等概念開始吸引高知父母的注意。目前,歐美市場在嬰童營養食品領域已形成成熟的細分格局,產品多以 GABA、鎂、褪黑素等成分為核心,本土化企業或許可依托”精準營養+兒童友好形態“切入市場,打開增量空間。

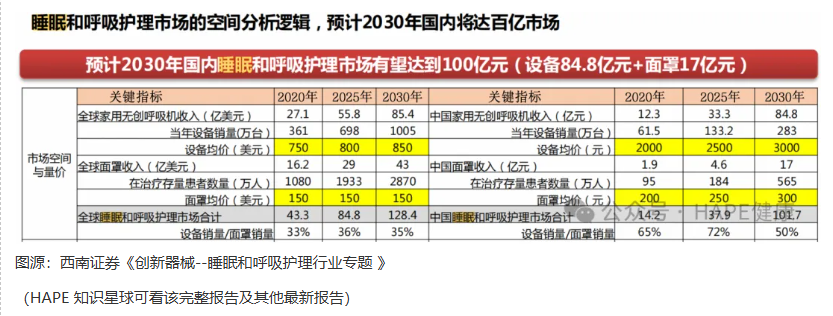

??睡眠呼吸障礙:慢病管理賽道,器械與服務雙驅動

睡眠呼吸障礙(Sleep-Disordered Breathing,SDB)作為高發慢性疾病,其護理市場具有顯著的長期增長潛力,核心商業形態包括呼吸輔助器械、睡眠監測服務、長期護理方案等,是睡眠醫療領域的核心增量賽道。

四、 睡眠經濟產業鏈結構與展望

前文已分析睡眠各細分賽道,本節將進一步歸整睡眠干預的完整產業鏈結構(上–中–下游),助力行業人員全面把握產業生態、關鍵參與者及合作機會?[7]。

?上游:技術研發+原料供應

核心包括睡眠監測、腦機接口等前沿技術研發(如ResMed(瑞思邁)、飛利浦等企業),褪黑素、GABA、酸棗仁等原料供應(如meiji(明治)、萊茵生物等企業),以及傳感器、芯片等核心零部件生產(如博世(BOSCH)?等企業),是產業創新的基礎,技術壁壘高、附加值高,適合科技型企業與原料龍頭布局。

?中游:核心商業載體

涵蓋硬件產品制造(寢具、監測設備、助眠器械等,如慕思、?喜臨門、MUSE等企業),服務整合(冥想課程、睡眠診療、健康管理等),是連接上游與下游的核心環節,競爭格局多元,既適合大型企業打造全品類矩陣,也適合新銳品牌聚焦細分場景突破。

?下游:流量與變現出口

包括銷售渠道(如線上電商平臺、線下商超藥店、健康體驗中心、醫療機構等),以及普通消費者、職場人群、母嬰群體、慢病患者等終端用戶,核心價值是實現“產品/服務 – 消費者”的精準觸達,渠道布局的深度與廣度直接影響企業市場份額。而“線上內容引流 + 線下體驗核銷”的閉環模式可作為降低線下獲客成本的參考方案。

02??展望

睡眠經濟已從“小眾需求”進階為“全民剛需”,競爭核心聚焦“精準化、智能化、場景化”。前文四大核心消費群體的清晰分層,為企業精準定位提供了明確依據,行業競爭則圍繞心理行為干預、中醫理論商業化、科技輔助三大賽道展開。對企業而言,精準匹配人群需求、以技術或模式創新打造差異化競爭力,是應對市場產品同質化問題和切入萬億市場的關鍵。

政策持續加碼進一步釋放市場潛力:國家層面推動數字技術與中醫藥融合,為中醫睡眠調理數字化轉型提供支撐;2025年10省市啟動睡眠醫療醫保試點,6項相關服務納入醫保后,試點地區門診量環比增長45%,顯著提升了睡眠醫療可及性并帶動診療設備與服務需求增長。

當前睡眠議題已從“個人關注”升級為“全民聚焦”,行業標準完善、醫療保障升級、科技產品創新與健康認知深化,將共同推動睡眠經濟擴容。對企業而言,需深度洞察用戶需求變化,持續推進技術與模式創新,方能在激烈競爭中站穩腳跟;而華為鴻蒙智家與九八四醫院共建“智能睡眠研究中心”、慕思聯合鴻蒙智選發布智能床新品等案例,正是“科技+醫療”“科技+寢具”協同賦能睡眠健康的生動實踐?[8]。

平臺端數據也印證趨勢:阿里媽媽 2024-2025 年報告顯示,睡眠市場在過去五年增約40%、達千億規模,還提煉出六大消費場景,將睡眠從單品消費拓展為場景經濟機會。可見,“精準需求 + 場景/模式創新 ”,是企業搶占睡眠經濟市場的關鍵。

對于睡眠健康經濟,你的思考是什么,會布局這個賽道嗎?