文章來源:藥渡

圖1.?英矽智能與衡泰生物達成合作,來源:公司官微

與衡泰逾5億港幣合作

此次與衡泰生物就ISM8969達成的50%權益共享協議,表面上延續了英矽智能一貫的”AI發現+合作開發”模式,實則暗含其對神經科學領域差異化競爭的策略升級。

NLRP3炎癥小體作為先天免疫核心組件,其異常激活已被證實是帕金森病、阿爾茨海默病等神經退行性疾病的關鍵驅動因素,但特異性靶向NLRP3的候選藥物至今未有突破,核心難點在于兼顧中樞滲透性與安全性。

ISM8969由英矽智能生成化學平臺Chemistry42賦能研發,從分子設計階段即優化血腦屏障穿透能力,臨床前研究在多種疾病模型中展現顯著抗炎活性與理想的安全性窗口。這種”透腦性”標簽使其區別于傳統外周NLRP3抑制劑,直接切入疾病核心病理環節。

合作結構設計上,

英矽智能保留早期臨床主導權,負責IND申報與I期試驗,既確保AI平臺衍生分子的臨床轉化質量可控,又通過7800萬港幣預付款及后續里程碑快速實現技術價值變現;

衡泰生物承擔后續開發及商業化,則借力復星醫藥全球臨床網絡與產業化能力,規避自身銷售體系尚處建設期的短板。

這種”前端技術鎖定+后端資源借力”的架構,反映出英矽智能對自身核心能力的清醒認知——在成為全鏈條藥企之前,通過戰略綁定實現管線價值最大化,同時積累關鍵治療領域的臨床運營經驗。

與施維雅8.88億美元合作

若將衡泰合作視為垂直領域的定點突破,月初與施維雅達成的8.88億美元抗腫瘤合作則是英矽智能平臺價值的橫向規模性驗證。該協議聚焦”具有挑戰性的靶點”,雖未披露具體管線編號,但明確指向中期新穎性與成熟機制兼具的腫瘤項目,這與英矽智能現有管線中泛TEAD抑制劑ISM6331、MAT2A抑制劑ISM3412等已進入全球多中心I期的資產高度吻合。

3200萬美元首付款及共同承擔研發成本的條款,相較傳統許可協議更具深度捆綁意味,施維雅不僅承擔后續臨床驗證與商業化,更在早期研發階段即投入資源共擔風險,表明其對英矽智能AI平臺持續產出能力的長期信心。

此次合作的技術含金量在于,它不僅是單一資產的授權,更是AI制藥能力與跨國藥企研發體系的系統性對接。英矽智能承諾利用Pharma.AI篩選并推進符合既定標準的候選藥物,意味著其算法模型、自動化實驗室與數據生成能力將作為”即插即用”模塊嵌入施維雅全球研發管線。這種”平臺級”合作模式遠超單一分子交易,實質是制藥巨頭對AI驅動研發新范式的戰略押注。

IPO助力資本化躍遷

2025年12月30日的港交所掛牌,是英矽智能發展歷程的質變節點。22.77億港元募資額不僅創下年內港股生物醫藥IPO之最,更以1427倍公開發售超額認購、3283億港元鎖定資金的成績,刷新非18A醫療健康股認購紀錄。

這一資本狂熱背后,是15家全球化基石投資者組成的豪華陣容:禮來與騰訊首次認購生物醫藥企業基石,顯示跨界產業巨頭對AI制藥賽道的戰略看好;橡樹資本年內首次重返港股Biotech市場,橡樹資本、淡馬錫等國際主權基金與大型資管機構聯袂入局,則印證香港資本市場在全球醫療健康與科技資本版圖中地位的回升。

發行價對應的估值邏輯,已從單一管線價值轉向平臺延展能力。招股書披露,所得資金48%用于關鍵臨床管線,20%投入早期藥物發現,15%用于AI模型開發,12%擴建自動化實驗室。這種分配結構清晰傳達其”雙輪驅動”戰略:以AI平臺為核心引擎,持續產出創新管線;以自動化實驗室為數據飛輪,反哺算法迭代。

上市主體選擇遵循主板8.05條而非18A規則,刻意規避未盈利生物科技公司的估值折扣,以”AI+自動化”的技術硬實力對標科技企業估值體系,成功實現從biotech向tech-biopharma的身份重構。

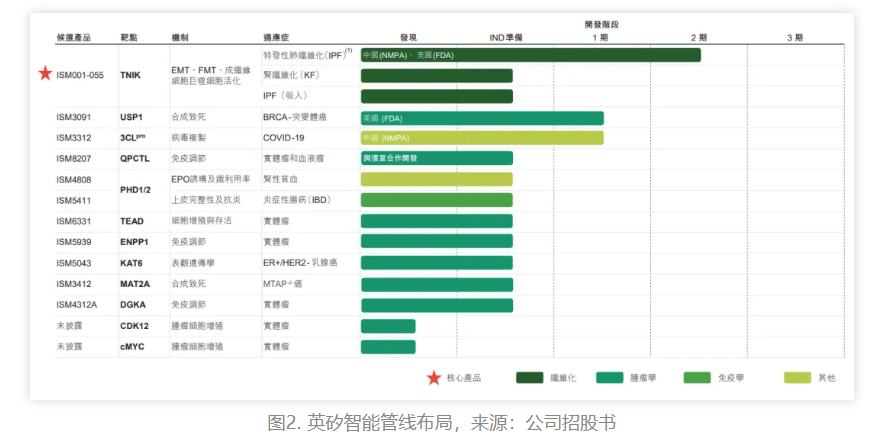

管線布局

英矽智能現有30余個項目的管線矩陣,展現出AI平臺特有的廣度與梯度。纖維化領域ISM001-055(Rentosertib)是中國首個進入臨床的AI原創候選藥物,其從靶點發現到PCC提名僅用18個月、合成測試78個分子的效率,較傳統4.5年周期壓縮75%以上。該藥完成中國IIa期研究后結果發表于Nature Medicine,顯示良好安全性與劑量依賴性療效,成為AI制藥首個里程碑式臨床驗證。

腫瘤管線中,ISM6331(泛TEAD抑制劑)與ISM3412(MAT2A抑制劑)已啟動全球I期,針對Hippo通路與甲硫氨酸循環兩個難成藥靶點,體現AI在全新機制挖掘上的優勢。免疫與炎癥領域的ISM8969則代表其向中樞神經的縱向延伸。

管線策略呈現出明顯的”內外雙修”特征:

對外授權方面,與Exelixis、美納里尼達成的3項合作總額最高可達21億美元,4個對外授權項目均已推進至I期臨床,既實現早期價值變現,又分散研發風險;

內部開發方面,保留核心領域完整權益7個臨床階段項目全部自主研發。

這種策略使其在保持技術獨立性的同時,通過合作獲得跨國藥企的臨床開發經驗與全球市場觸達能力。值得注意的是,其適應癥選擇聚焦”無藥可治”或”現有療法局限”的領域,如特發性肺纖維化、特定基因突變ALS等,通過AI快速識別新靶點與作用機制,規避紅海競爭,在藍海市場建立定價權。

制藥超級智能的平臺能力

支撐高頻BD與IPO的底層能力,是其歷經十年打磨的Pharma.AI平臺。該平臺非簡單的藥物設計工具,而是整合生物學、生成化學、臨床醫學與科學研究的端到端系統。

生成化學引擎Chemistry42可在數周內完成傳統需數月的分子優化循環;自動化實驗室Life Star1與Life Star2構成干濕實驗閉環,從計算設計到實驗驗證無需人工干預,無人值守運行持續產出高質量訓練數據。2025年提出的”制藥超級智能”概念,標志著其戰略愿景升級:從AI輔助決策轉向AI自主決策,從設計分子延伸至設計實驗,最終形成自我驅動的研發飛輪。

學術輸出能力構成技術可信度的基石。英矽智能已發表同行評議論文300余篇,獲得專利獲專利申請700余件。這不僅是技術實力的學術背書,更是平臺可復現性的公開承諾,吸引全球前20大藥企中13家成為軟件授權客戶。當多數AI藥企仍困于”黑箱”質疑時,英矽智能以透明化、可驗證的研究范式建立行業信任,這是其能夠與施維雅、諾華等國際巨頭平等對話的核心資本。

結 語

這條路固然充滿挑戰,但英矽智能通過其扎實的管線布局、清晰的商業策略以及接連不斷的產業合作,正一步步將AI制藥的宏偉藍圖轉化為現實。對于整個行業而言,英矽智能的進程,無疑將成為觀察AI技術如何深刻重塑醫藥研發產業的一個絕佳樣本。